Inflación, Juegos Olímpicos, IA, Drive... Qué impactará en la fuerza de ventas de campo en 2024

¿Reducción de las fuerzas de ventas?

El 25% de los fabricantes de bienes de consumo que respondieron a la encuesta «Field Sales Force»* de Nomadia redujeron el tamaño de su fuerza de ventas en 2023 y el 12% planea hacerlo en 2024, en respuesta a las dificultades económicas que han llevado a la mayoría de las empresas a reducir todos sus gastos. Sin embargo, estos promedios esconden disparidades significativas según el tamaño de la empresa. La tendencia a la contracción de la fuerza de ventas de campo afecta al 29% de las grandes empresas (facturación de más de 500 millones de euros), de las cuales solo el 7% tiene previsto contratar en 2024.

En el otro extremo del espectro, el 30% de las pequeñas empresas (facturación inferior a 100 millones de euros) planea reforzar su fuerza de ventas en los próximos 12 meses. Este es el caso, en particular, de las «pequeñas marcas» que, tras consolidar sus raíces regionales gracias a un posicionamiento diferenciador, buscan establecerse a largo plazo a escala nacional mediante la contratación de nuevos responsables sectoriales (CS). Si tienen el viento a favor, deben ser cautelosos y, como resultado, solo están contratando gradualmente.

En todos los tamaños de empresa, la tendencia predominante es hacia una plantilla estable: el 64% de los DNV no tiene previsto aumentar o disminuir su fuerza de ventas en 2024. Esta estabilidad puede enmascarar diferentes realidades, como una disminución en el número de CS en favor de un mayor número de promotores de ventas, con el fin de hacer frente al aumento de las tareas de cumplimiento en tienda. Esta es la estrategia que se aplica en los grupos más grandes en respuesta a las crecientes expectativas de los distribuidores. La estabilidad de la fuerza laboral también puede enmascarar el uso de una fuerza de ventas externa para ciertas líneas de productos, canales de distribución o partes del territorio.

Los planes de visita se ajustarán

Por supuesto, las previsiones de plantilla pueden verse cuestionadas en los próximos meses para adaptarse a la situación económica, ya sea que mejore o se deteriore, y para tener en cuenta la evolución, reestructuración y consolidación de los movimientos de reestructuración y consolidación que se están produciendo en el sector minorista. Los DNV son conscientes de que más que nunca, tendrán que ajustar la calibración de su fuerza de ventas para ocupar el campo de la manera más eficiente posible y maximizar la rentabilidad de las visitas a tienda. En el momento en que los entrevistamos (octubre de 2023),

- El 70% de los DNV planeaban visitar los hipermercados y supermercados de Casino menos en desorden, ya que el propio grupo está en proceso de adquisición. ¿Pueden considerar seriamente saltarse las 313 tiendas programadas para cambiar de marca (Auchan e Intermarché) en los próximos meses? ¿Las inversiones que los compradores tendrán que hacer para que estas tiendas cumplan con los estándares las harán lo suficientemente atractivas como para justificar una mayor presencia comercial por parte de los fabricantes?

- El 85% consideró que tenía más margen de maniobra en las tiendas franquiciadas de Carrefour y 1 de cada 2 planeaba visitarlas más por este motivo. ¿Podrán hacerlo con una fuerza de ventas del mismo tamaño, sabiendo que en 2024 Carrefour tiene previsto cambiar 37 supermercados e hipermercados adicionales a la gestión de arrendamiento, además de los 41 vendidos en 2023, 43 en 2022 y 47 en 2021?

- El 27% de las DNV planea aplicar una política de visitas diferente para los 60 hipermercados Cora adquiridos por Carrefour en julio de 2023.

- El 70% de las organizaciones visitan los drive-through (principalmente Leclerc Drive) y el 20% planea visitar más en 2024. A medida que la cuota de mercado de drive-thru sigue creciendo y las marcas nacionales ocupan un lugar destacado, más DNV planean integrar U Drive e Intermarché Drive en sus planes de visita, pero no Carrefour Drives. Queda por ver si estas intenciones son alcanzables con una fuerza laboral constante o incluso más pequeña…

- El 62% de los encuestados visita circuitos locales, el 80% de los cuales utiliza un sistema dedicado. Si bien el tamaño medio de los equipos que visitan estos circuitos es de 4 personas, en 2/3 de los casos no supera las 2 personas, normalmente estudiantes de estudio o aprendices. En 2023, la proximidad fue la principal beneficiada del efecto Rugby World Cup. Es razonable esperar un importante «efecto Juegos Olímpicos» en 2024 y, para aprovechar esta oportunidad, reforzar la presencia de los representantes de ventas de campo en las redes locales.

El otro factor que probablemente influirá en las estrategias de visitas en 2024 es la inflación, aunque tienda a estabilizar o incluso a bajar los precios de algunas UG. En 2023, se ha traducido para el 60% de las fuerzas de ventas en más declaraciones en los estantes, más promociones y muchas pegatinas y vales de descuento instantáneo (BIS).

Mejores condiciones de trabajo

Ya sea que planeen contratar o no, el 26% de los DNV encuestados enfrentan problemas de retención, con tasas de rotación superiores al 20%. Este fenómeno no parece estar relacionado con el tamaño de la estructura. Nos complace constatar que el 25% de las fuerzas de ventas tienen una tasa de rotación inferior al 5% y con interés que el 86% de estas fuerzas de ventas «fieles» se encuentran en estructuras con una facturación inferior a 500 millones. La proximidad de la gestión y el desarrollo profesional, que son más interesantes y rápidos, puede explicar esta tendencia. Las herramientas de sectorización y optimización de los planes de visita también son factores de fidelización en la medida en que permiten ofrecer a los vendedores sectores más coherentes desde el punto de vista geográfico, lo que se traduce en un menor tiempo de desplazamiento, una expectativa común a todos los vendedores que visitan diariamente la gran distribución.

Otros dos desarrollos contribuyen a la mejora de las condiciones de trabajo de las fuerzas de ventas móviles:

- Tener en cuenta el tiempo de viaje en la carga de trabajo. El 49% de las empresas encuestadas incluyen todos los tiempos de viaje (incluyendo la salida y el regreso a casa) en la carga de trabajo de sus representantes de ventas de campo, mientras que el 43% solo tiene en cuenta los viajes entre tiendas. El 8% restante considera que el tiempo de desplazamiento simplemente no forma parte del tiempo de trabajo, una visión cada vez más difícil de defender y que no debería ayudarles realmente a retenerlos…

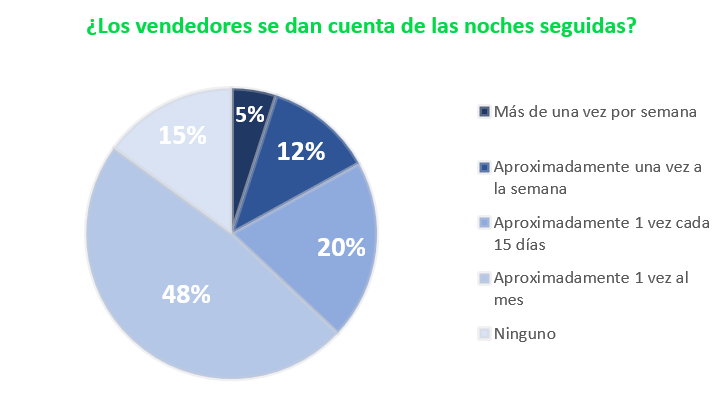

- La escasez de pernoctaciones. Solo el 5% de los DNV admite que sus vendedores pasan varias noches a la semana en hoteles. Dormir una vez al mes o nunca es la norma para casi 2/3 de los vendedores (63%) de las empresas encuestadas. Vemos esto como una señal de una sectorización más eficiente de la fuerza de ventas y una mayor capacidad de los equipos para racionalizar sus rondas. Sin embargo, hay que tener en cuenta que una o dos noches al mes es a veces el mejor compromiso para ahorrar a los vendedores cientos de kilómetros y largas jornadas.

Vendedores mejor equipados

Las herramientas de las que disponen las fuerzas comerciales para preparar sus visitas, planificar sus rondas, optimizar el tiempo de permanencia en tienda e informar sobre su actividad también contribuyen a la fidelización del equipo. Ni que decir tiene que nadie quiere trabajar con herramientas de otra época y perder el tiempo en tareas de bajo valor añadido. La encuesta de 2023 nos dice que:

- El 100% de la fuerza de ventas encuestada está equipada con un CRM de cualquier tipo**;

- el 76% tiene acceso a datos de panel (Nielsen, IRI, etc.);

- el 75% tiene libros de ventas;

- El 73% tiene acceso a datos de al menos una marca de intercambio de datos;

- el 65% tiene datos específicos de la unidad;

- el 62% cuenta con programas informáticos para ayudar con la sectorización o se les ayuda para establecer/revisar periódicamente su sectorización;

- Por otro lado, solo el 35% de los encuestados dispone de un sistema de gestión de recursos promocionales (animaciones, papeleras y TPV).

Podemos ver que a las fuerzas de ventas no les faltan datos para refinar y personalizar su enfoque de cada tienda. Lo que la encuesta no dice es qué tan integrados y directamente procesables están estos datos en la herramienta principal del CS, que es el CRM. Sin embargo, este punto es clave para el desempeño de los vendedores. El uso de una única herramienta que centralice todos los datos y funciones que puedan necesitar antes, durante y después de la visita no solo ahorra mucho tiempo, sino que también aumenta la relevancia para sus contactos en la tienda. Lo comprobamos con todos los clientes que utilizan Nomadia Sales, nuestro CRM dedicado a las fuerzas de ventas minoristas.

¡Con Nomadia Sales, su fuerza de ventas prepara eficazmente sus visitas al cliente y marca la diferencia en el campo!

La inteligencia artificial no es (todavía) un éxito

Cuando se les pregunta sobre las herramientas que planean utilizar en el futuro y el papel de la inteligencia artificial (IA), los DNV son bastante cautelosos. Dentro de 5 años, el 80% de ellos planea utilizar un sistema de reconocimiento visual para las lecturas de rayos, al tiempo que cuestiona la relación costo/beneficio de las soluciones existentes. El 80% también planea utilizar la IA para las recomendaciones de la tienda.

Por último, el 60% de los DNV tienen previsto utilizar las aplicaciones Chat GPT y la IA generativa de forma más amplia en un plazo de 5 años, pero 1/3 de ellos están bastante «en contra» de la herramienta.

Estos resultados muestran una cierta desconfianza, incluso una falta de madurez con respecto a estas tecnologías. Estamos convencidos de que la rápida evolución de las herramientas de IA, la diversificación de sus aplicaciones y su integración en soluciones existentes como la de Nomadia deberían eliminar reservas y acortar los tiempos de adopción. En cualquier caso, esta es la forma en la que trabajan los equipos de Nomadia, con una filosofía que ha demostrado su valía: integrar los últimos avances tecnológicos en sus productos para que las empresas se beneficien de ellos sin tener que enfrentarse a su complejidad subyacente.

*Encuesta de Nomadia realizada en octubre de 2023 entre 77 DNV que representan estructuras de todos los tamaños (28% de estructuras con una facturación de 0 a 100 millones de euros, 26% de 100 a 250 millones de euros, 26% de 250 a 500 millones de euros, 20% de más de 500 millones de euros).

** No todos los participantes del estudio son clientes de Nomadia